【インタビューNo.2】小林立明氏(キフタント外部アドバイザー)

2021/2/23

キフタント外部アドバイザーで、多摩大学社会的投資研究所で主任研究員を務める小林立明氏からお話を聞きました。

フィランソロピーとインパクト投資

樽本 本日はフィランソロピーと社会的投資の専門家であり、キフタントの外部アドバイザーでもある多摩大学社会的投資研究所主任研究員の小林立明さんにお話をうかがいます。早速ですが、寄付や投資を通じて社会にお金を循環させる活動というのは以前から行われてきたことだと思います。それが近年どのように進化しているのか、そのあたりからお聞かせいただけますか。

小林 寄付は、人類の歴史とともに存在します。相手からの返礼を期待しないでモノを与える、モノとモノを無償で交換する。人類はそもそもそういう存在でした。近代になって社会全体が市場経済に覆われることで、基本的にモノは買うものになった。サービスも含めて買うものになったわけです。結果として、フィランソロピーが、むしろ特殊なもの、市場にはないものになった。

樽本 そういう風に考えたことはなかったので興味深いです。

小林 もちろん現代社会においても慈善団体への寄付はあるし、日本でも平安時代から貴族が貧民に食べものや住居を提供するということは延々と続いてきているわけです。これをフィランソロピー1.0としましょう。次のフィランソロピー2.0というのは、ただ寄付やボランティアをするだけではなく、成果を出していきましょうという考え方です。20世紀初頭の米国でカーネギーやロックフェラーといった実業家がこうした考えをもとに支援を始めた。助成を通じて支援対象に介入し自立を助けようとするアプローチです。この考え方は、米国の財団を通して世界に広がり、ほぼ90年代に完成しました。

樽本 世界中に存在する助成財団の活動がそれですね。

小林 そうです。そして、フィランソロピー3.0はビル・ゲイツやマーク・ザッカーバーグなどのIT産業の成功者が中心となって発展させてきた新たな社会課題の解決手法です。高度な経営ノウハウを活用して非営利団体に助成をしたり社会的企業に投資したりすることでスケールを大きくする。インパクト投資と寄付を融合させることで、成果にとどまらない社会的インパクトの創出を狙っていくもので、フィランソロ・キャピタリズムとも呼ばれています。

樽本 IT産業がもたらした様々なテクノロジーやデータ活用のノウハウがインパクトの設計や計測を可能にしたわけですね。フィランソロピー3.0は実業家やIT長者が主役のように聞こえますが、様々なNPOや地域コミュニティ財団は一般市民からも寄付を募っていますね。フィランソロピーに個人はどのように関わるのでしょうか。

小林 フィランソロピー1.0はずっと存在し続けるので、個人がそれらに対して寄付することはこれからもあります。それに加えて2000年代に登場したクラウドファンディングは、寄付型だけでなく投資型やファンド型が加わることで、個人が気軽にフィランソロピー3.0に参加することを可能にしました。

樽本 クラウドファンディングは団体への直接支援が多いように思いますが、個人がインパクト志向のプロジェクトに出会う機会にもなっているわけですね。では機関投資家はフィランソロピーにどう関わっていくのでしょうか。

小林 機関投資家はフィランソロピーの担い手ではありません。機関投資家は自分で稼いだお金を扱っているわけではないからです。年金機構をみていただくとわかるように他人から預かったお金を安定的に運用するというのが機関投資家の役割です。だからフィデュシャリー・デューティー(受託者責任)が厳格に定められています。年金基金が毀損すると日本でも大騒ぎになるじゃないですか。市場で運用する以上、一時的に赤字が出るのは当然ですけれど、どうしても拒否感があるわけです。だから、機関投資家はフィランソロピー3.0になるまで参入できなかった。しかも当初は参入できなかったんです。なぜかというと、初期のインパクト投資はリスクが高いし市場化されていなかったから。21世紀に入り、インパクト投資がサスティナブル投資のサブカテゴリに組み込まれてようやく機関投資家も参加できるようになった。ただし、機関投資家がやっている「インパクト投資」はリスクをコントロールしたものであるというところは注意したほうが良い。要するに、環境や社会に配慮する上場企業向けの投資が中心なんですね。しかも機関投資家は直接企業に投資できないので、インデックス型のファンドに投資するしかない。そういう制約があります。

樽本 自己資金の運用とは異なる規制を受けているわけですね。しかし、近年のESG投資やインパクト投資の拡大には目を見張るものがあります。

小林 ただ、ここまで来るのは大変だったんです。例えば、米国ではERISA法という企業の退職給付制度を包括的にコントロールする法律があるのですが、このフィデューシャリー・デューティがオバマ政権の時に緩和されたんです。この結果、年金基金がESG投資やサスティナブル投資に参入することが容易になったのですが、トランプ政権はこれを逆戻しすると決定してしまいました。これは米国で大きな問題になっています。こういうせめぎあいは未だに続いています。

樽本 インパクト投資は、そうはいってもリターンが主でインパクトはおまけというイメージがあります。小林さんが言っているインパクト志向のフィランソロピー3.0という話と、機関投資家が参加しているインパクト投資の違いは何ですか。

小林 2年前にそれを聞かれたら、グローバル・インパクト・インベストメント・ネットワーク(GIIN)が定義するような、より意図を持って戦略的に社会的企業やソーシャルベンチャーに投資するのがインパクト投資であり、それ以外はESG投資です、と答えたと思います。しかし、2019年に、グローバル・インパクト・インベストメント・ネットワークを中心に様々な団体がインパクト投資の再定義を行いました。その結果、意図・評価・報告・ガバナンスの4つを兼ね揃えているものであれば、それを「インパクト投資」と認めましょうとなった。結局、市場が発展していくと、スタートアップのソーシャルベンチャーだけをターゲットにした投資だけを「インパクト投資」として認めるようでは市場から受け入れられなくなるんです。むしろ、なだらかなグラデーションの中で、大規模なESG投資からサスティナブル投資、さらにサスティナブル投資の中ではSDGsをテーマにした投資からポジティブなインパクトを追求する投資へと、投資の重点に応じて多様な形態をインパクト投資として認めようという形に変わってきています。今まさにこう言った整理が行われていて、その究極の姿というのが2020年7月に環境省が報告書を出したインパクト・ファイナンス、インパクト金融という考え方です。これはベンチャーキャピタルのようなエクイティ型の投資だけではなくて間接金融、銀行も含めた金融機関全体としてインパクトを志向しましょうという、より包括的な枠組みになっています。インパクト・ファイナンスという大きな流れの中で、ESG投資やサスティナブル投資もあれば、非常に狭義のインパクト投資もある、という考え方に変わりつつあります。

樽本 環境省がそれを定めたのですか?金融庁ではなくて?

小林 金融庁ではなくて環境省です。インパクト・ファイナンスという考え方は国連環境計画(UNEP)が打ち出した考え方で、彼らが数年前に公開したポジティブ・インパクト・ファイナンス原則に基づいたフレームワークです。ただし、UNEPの考え方は、国連責任銀行原則、去年発行して日本のメガバンクもほぼ全員参加しているため、環境分野だけにとどまらない、金融セクター全体に適用可能な基本的フレームワークにもなっています。・・・いいんですか?こんなに金融の話ばかりしていて(笑)。

樽本 ありがとうございます。この先のフィランソロピー4.0についてもぜひお聞きしたかったのですが、そちらは小林さんがリサーチャーとして関与された社会的投資推進財団(SIIF)の調査レポート「新しいフィランソロピーを発展させるエコシステムに関する調査~富裕層の意志ある資産を社会に活かす~」に譲って、このあたりで次の話題に移りましょう。

プログラム・オフィサー

樽本 小林さんは日本の複数の助成財団でプログラム・オフィサーとしてキャリアを積まれたそうですね。プログラム・オフィサーというものが何なのか教えてください。

小林 プログラム・オフィサーとは助成財団で助成プログラムを担当する専門職を指します。主な業務は、社会課題の把握、その課題の解決に取り組むNPOのマッピング、これを踏まえた戦略策定とプログラム設計、助成プログラムの運営、事業評価・報告などです。プログラム・オフィサーは、単なる助成プログラムの担当者ではなく、支援者やNPOとともに課題解決に取り組むという積極的な役割が期待されます。プログラム・オフィサー制度は、米国の助成財団が1960年代から導入を開始しました。1980年代に米国のフォード財団がプログラム・オフィサーを制度化し、その業務のマニュアル化を進めた結果、90年代に多くの助成財団が取り入れるようになりました。私は国際交流基金(The JAPAN FOUNDATION)という独立行政法人で1990年から2011年まで約20年間、日本国内や米国でプログラム・オフィサーとして勤務しました。

樽本 プログラム・オフィサーはフィランソロピー2.0の担い手である助成財団で中心的な役割を担っているわけですね。日本と米国ではプログラム・オフィサーの仕事に違いはあるのですか。米国では助成財団の数や規模が日本とは比較にならないくらい大きいイメージがあります。2017年に訪問したサンフランシスコのタイズ財団(TIDES FOUNDATION)は、スタンフォードやUCLAの教授や地元企業のセールスフォースのCEOらが役員に名を連ね、多数の専門スタッフを雇用し、地域が抱える社会的課題を解決するための様々なプログラムに年間350億円もの資金を投じていました。助成だけでなく社会的企業の育成にも積極的に取り組んでいて、そのための場所や人材、バックオフィスの機能まで提供する徹底ぶりです。一方、日本ではこれに匹敵する規模の助成ができる組織は日本財団くらいではないでしょうか。

小林 社会課題を解決するというのは並大抵のことではないんです。3年から5年といった時間をかけて課題を掘り下げ、調査し、どこにレバレッジポイントがあるかを考え、プログラムを設計する。その点では日本も米国も同じです。プログラム・オフィサーの仕事は、ある意味でアートに似ていて、新しい価値や制度を作る創造性が求められます。タイズ財団に限らず、米国には多くの専門スタッフを雇用してインパクトを生み出している助成財団がいくつもありますが、そのような財団では博士号がないとプログラム・オフィサーとして雇ってもらえません。そのくらいプログラム・オフィサーは専門性の高い職業として認知されています。プログラム・オフィサーのもとで個別プロジェクトの助成手続きを担当するスタッフはプログラム・アドミニストレーターやグラント・マネージャーと呼ばれて区別されています。日本にも助成財団はたくさんあり、多くのプログラム・オフィサーが活躍していますが、米国ほど数が多くないこともあって、分化は進んでいません。

樽本 フィランソロピー3.0においてはプログラム・オフィサー的な役割は誰が担うことになるのですか。

小林 フィランソロピー3.0では寄付や助成といった伝統的な手法に加えて投資が重要な意味を持ちます。しかし、投資のノウハウはプログラム・オフィサーにはありません。そこで、財団に投資の専門家を入れて、投資の専門家とプログラム・オフィサーが共同でプログラムを運営するようになってきました。最近では両方の専門性を持つ人も育ってきていますが、両者は基本的なミッションが異なります。このため、一人のプログラム・オフィサーが担うと言うよりも、プログラム・オフィサーとファンド・マネージャーがそれぞれの専門領域をうまく掛け合わせることでインパクトの最大化を図っています。

樽本 フィランソロピー3.0の事例としてはどういうものがありますか。

小林 eBay創業者のオミディヤ氏が設立したphilanthropic investment firmのOmidyar Networkがあります。同社は財団と有限責任会社(LLC)を組み合わせたハイブリッド構造を採用し、財団が非営利団体に助成し、さらにスケールアップが期待できればLLCがインパクト投資を行うという形で有機的に連携しています。日本でも日本財団が社会的投資推進財団(SIIF)や日本ベンチャー・フィランソロピー基金(JPVN)を通じて社会的企業に投資をしていますね。日本の財団は助成や融資はできても企業への直接投資ができないという制約があるため、このような運営形態を採用しているわけです。

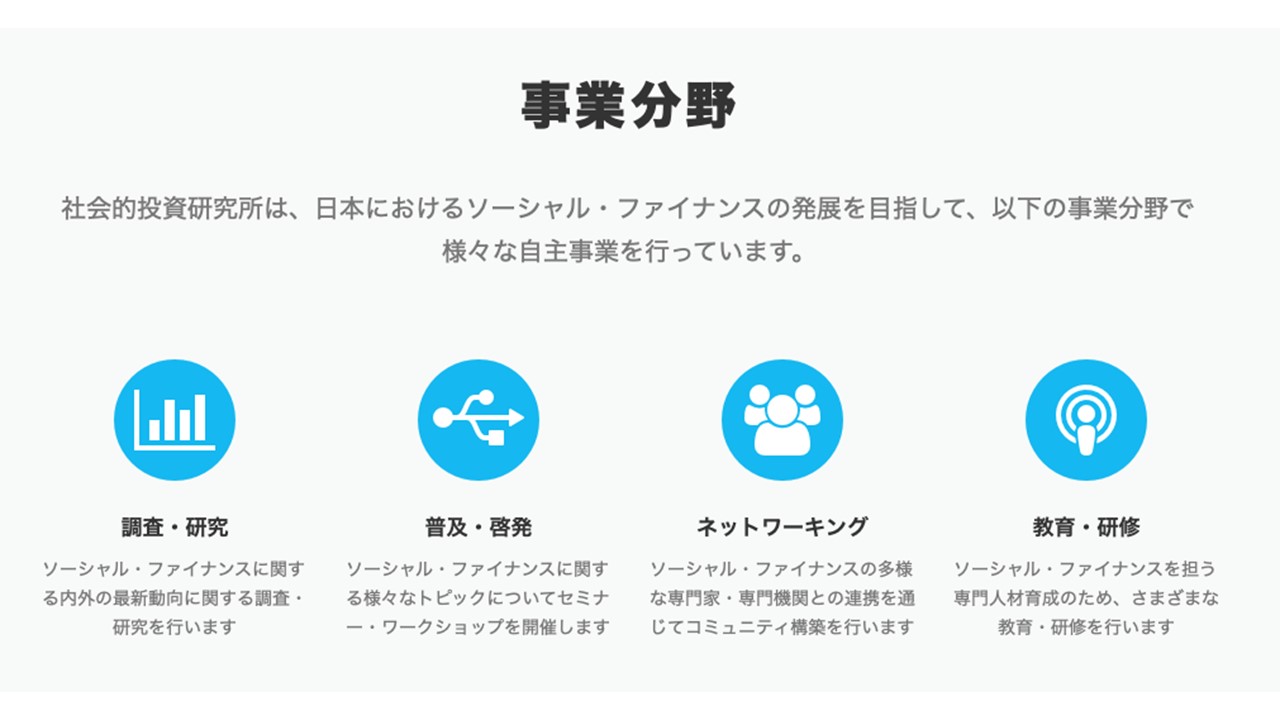

多摩大学社会的投資研究所

樽本 小林さんは、現在はソーシャルファイナンス分野の専門家として活躍されているわけですが、多摩大学の社会的投資研究所はまさにこういったことの研究をするためにできたのですか。小林さんが研究所で何に取り組んでいるのかを教えてください。

小林 良い質問をありがとうございます。我々多摩大学社会的投資研究所は、出発点から活動分野をインパクト投資に限定せず、広くソーシャルファイナンスの振興を目的としています。あえてインパクト投資に限定していないのは、フィランソロピー4.0を見据えて、クラウドファンディングなど一般の方々が参加できるファイナンス手法も視野にいれているからです。現在の事業領域は4つあります。ひとつはインパクト評価。やはりこれは重要だと思います。すでに日本では、助成財団向け、企業CSR向け、ベンチャーキャピタル向けのインパクト評価がある程度発展していますので、我々は間接金融の分野でのインパクト評価モデルの構築を検討しています。現在、価値を重視する金融実践者の会(JPBV)と連携して、地方銀行を中心とした金融機関のインパクト投資の評価手法の開発を行っています。

樽本 確かに社会的インパクトの評価やマネジメントの分野でも様々なプレイヤーが生まれている印象があります。研究所というくらいですので、研究が主な活動なのでしょうか。そもそもどういった組織なのですか。

小林 当研究所は多摩大学内に2018年6月に設置され、2019年1月にオープニング・イベントを行った若い組織です。研究所の堀内副所長は金融出身で森ビルの元CFO、研究所の上席研究員の佐々木氏は元金融庁総合政策局長です。ほかに客員研究員が30名ほどいます。単なる研究機関にはしないというのが設立当初からの寺島学長の方針でもあり、Do&Think Tankとして、社会的インパクト投資手法の開発だけでなく、フィランソロピー実践のためのコンサルティング、インパクト・サロンという金融実務家向けのコミュニティ運営などを行っています。今後はフィランソロピック・アドバイザーの育成などにも取り組む予定です。

樽本 同研究所のセミナーには私も何度か参加させていただきましたが、専門的な内容にもかかわらず、毎回多くの参加者が集まっていますね。ゲストも毎回各分野の第一人者の方が来られていて勉強になります。

■多摩大学社会的投資研究所の事業分野(小林氏提供)

キフタントの顧客が社会的投資に参加するには

樽本 キフタントの顧客の中には、投資のリターンの一部を寄付したい、資産運用によって将来の寄付額を最大化したいというニーズをお持ちの方がいます。フィランソロピー3.0の担い手のような巨額の資産を保有するわけではなく機関投資家でもない個人が社会的投資に参加するにはどうすればよいですか。証券会社でそういう金融商品を探して買ってください、というだけではこれまでとあまり変わらない気がします。

小林 資産運用の中でトータルポートフォリオ・マネジメントを提案していくことでしょうか。ある程度の資産がある方であれば、アセットクラスの中にソーシャルボンドを組み込むとか、未公開株投資の対象に革新的なサービスを提供するソーシャルベンチャーの株式を組み入れることで、個人でも社会的投資に参加することができます。ただ、そのためにはそういう方面に詳しいポートフォリオマネージャーの存在が不可欠です。

樽本 金融業界で勤務経験のあるフィランソロピック・アドバイザーであれば、そのような役割を担うことができるかもしれませんが、フィランソロピック・アドバイザーには金融畑出身の者もいれば、私のように法律や税務といった士業の専門家、ファンドレイザーやプログラム・オフィサーの経験者、NPOのマネジメント経験者など、様々な分野の実務家がいてしかるべきです。フィランソロピー3.0では投資と助成の両方の専門家が活躍しているように、フィランソロピック・アドバイザーの世界でも投資の専門家と寄付や助成の専門家が協力して寄付者のニーズに応えていくことが求められますね。

小林 キフタントの顧客になるような方は、投資も寄付もするし、社会的な使命を担う事業を自ら立ち上げることもあるでしょう。キャンプファイヤーの家入さんやライフルの井上さんのようなシリアルアントレプレナーのお手伝いをすることもフィランソロピック・アドバイザーの役割として期待されるのではないでしょうか。

樽本 社会的な事業そのものをスケールさせる役割ですね。弁護士として企業のオーナーの個人的な興味関心に基づく社会的な事業をサポートした経験があります。これも広い意味ではフィランソロピック・アドバイザーとしての活動と言えるわけですね。日本ではフィランソロピック・アドバイザーを名乗って活動している人や組織はほとんどいませんが、その役割を担っている方は実はいろんなところで活躍されている気がします。今後はそういった方にもインタビューしていきたいと思います。

さて、まだまだお聞きしたいことばかりですが、そろそろ時間になってしまいました。本日はアカデミックな話題から具体的な事例まで、刺激的なお話をありがとうございました。

小林 お疲れさまでした。

2020年12月10日対談

|インタビュー一覧|